|

1.

|

|

2.

|

|

3.

|

|

4.

|

|

5.

|

点击确定。

|

|

1.

|

|

2.

|

|

3.

|

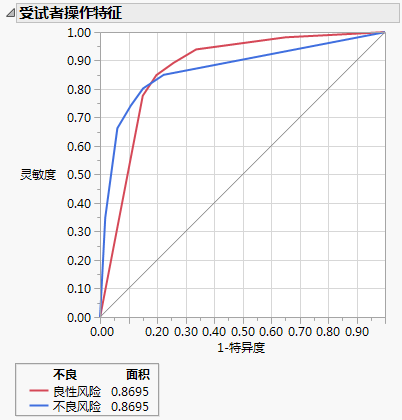

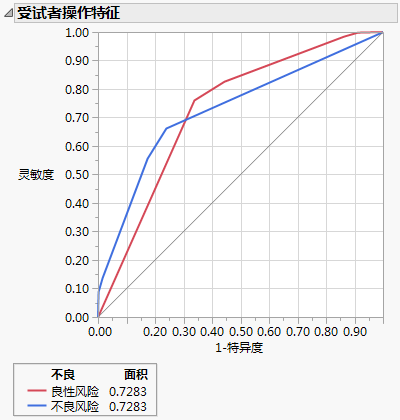

点击“BAD 分割”旁边的红色小三角菜单,然后选择 ROC 曲线。

|

|

4.

|

点击“BAD 分割”旁边的红色小三角菜单,然后选择 保存列 > 保存预测公式。

|

|

1.

|

点击“BAD 分割”旁边的红色小三角菜单,然后选择恢复 > 重新启动分析。

|

|

2.

|

取消选择信息性缺失。

|

|

3.

|

|

1.

|

选择分析 > 预测建模 > 模型比较。

|

|

2.

|

|

3.

|

点击确定。

|