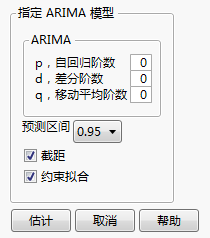

显示“指定 ARIMA”窗口,您可以其中指定要拟合的 ARIMA 模型。ARIMA 模型利用过去值和一系列误差(也称为随机冲量或新息)的线性组合来预测时间序列的将来值。ARIMA 模型执行时间序列的指定 ARIMA 模型的最大似然拟合。请参见ARIMA 模型。

p,自回归阶数

多项式  算子的阶数 p。

算子的阶数 p。

d,差分阶数

差分算子的阶数 d。

q,移动平均阶数

差分算子  的阶数 q。

的阶数 q。

确定截距项 μ 是否是模型的一部分。

显示“指定季节性 ARIMA”窗口,您可以在其中指定要拟合的季节性 ARIMA 模型。该窗口与“指定 ARIMA”窗口具有相同的元素,但是它还要指定季节性元素。新增的“每周期观测数”选项用于指定每个周期的观测数,用 s 表示。有关季节性 ARIMA 模型的详细信息,请参见季节性 ARIMA 模型。