该示例使用 SeriesP.jmp 样本数据表来显示如何执行时间序列分析。您首先创建一个适合“时间 ID”的新列。

|

1.

|

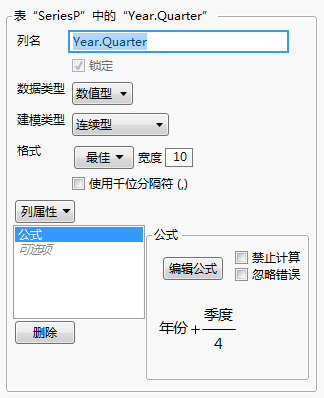

SeriesP.jmp 数据表包含一个年份列和季度列来标识在观测响应期间的时间期间。但是,“时间序列”平台需要具有唯一、等间距的时间点的一列来标记 x 轴。若未指定“时间 ID”,则使用行号标识时间期间。为避免该问题和使报表更易于解释,您从年份和季度构造一个“时间 ID”列。

|

2.

|

|

3.

|

选择列属性 > 公式。

|

|

4.

|

选择年份并点击加号。

|

|

5.

|

|

6.

|

点击确定。

|

完成的“新建列”对话框应如新建列中所示。

|

7.

|

点击确定。

|

|

1.

|

选择分析 > 专业建模 > 时间序列。

|

|

2.

|

|

3.

|

|

4.

|

点击确定。

|

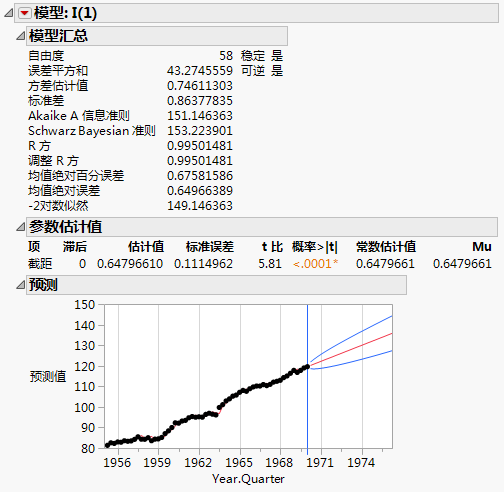

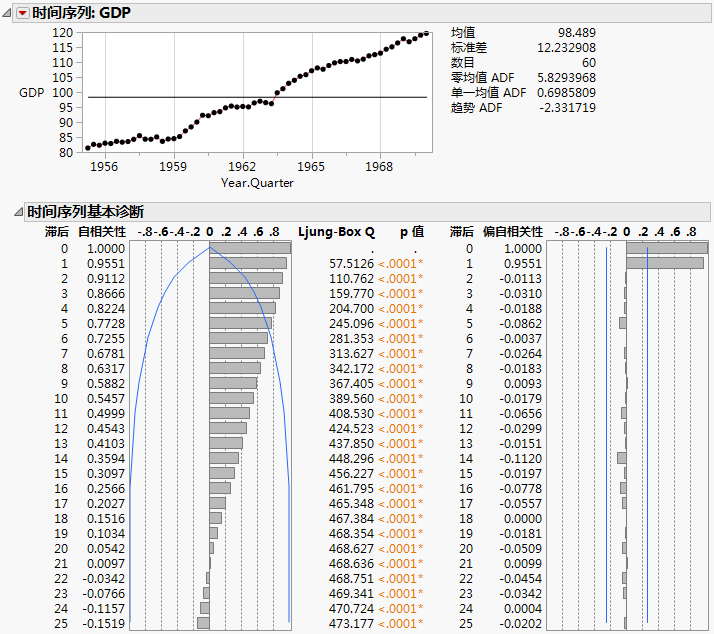

SeriesP.jmp 的“时间序列”报表

|

5.

|

|

6.

|

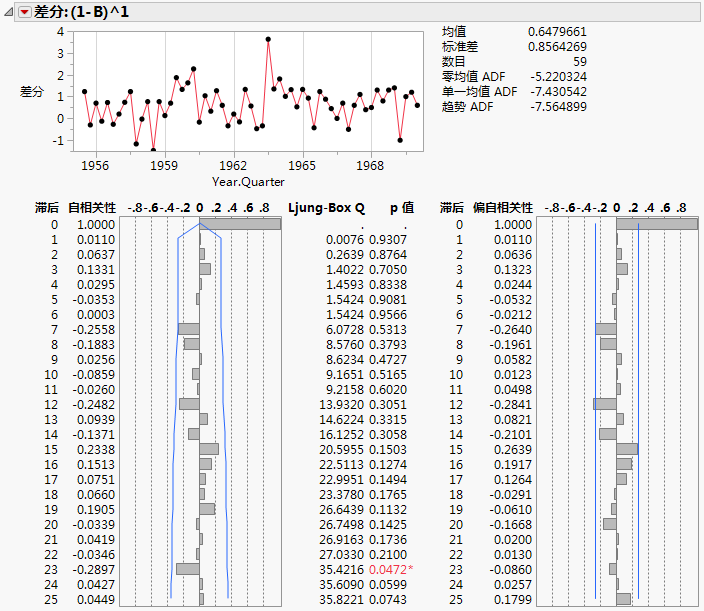

SeriesP.jmp 的“差值”报表

|

7.

|

点击“时间序列 GDP”红色小三角菜单,然后选择平滑模型 > 线性指数平滑。

|

|

8.

|

点击估计。

|

|

9.

|

|

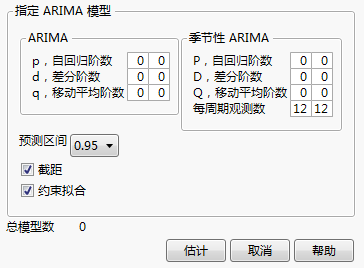

‒

|

通过设置范围 0 到 1,将差分阶数 d 固定为 1,因为差分报表已显示“滞后-1”差分是合适的。

|

|

‒

|

将自回归阶数 p 设置为 0 到 1 的范围,因为原始序列显示了自相关性的证据。

|

|

‒

|

将移动平均阶数 q 设置为 0 到 1 的范围。

|

|

‒

|

|

11.

|

点击估计。

|