平滑模型的统计详细信息

按以下方式定义平滑模型:

其中

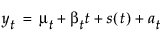

μt 是时变均值项

βt 是时变斜率项

s(t) 是 s 时变季节性项中的一项

at 是随机扰动项

没有趋势的模型具有 βt = 0,非季节性模型具有 s(t) = 0。按以下方式定义这些时变项的估计量:

Lt 是估计 μt 的平滑水平

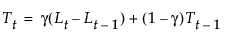

Tt 是估计 βt 的平滑趋势

St - j(j = 0, 1,..., s - 1)是 s(t) 的估计值

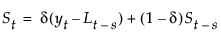

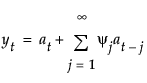

每个平滑模型定义一组递归平滑方程,用于描述这些估计量的变化过程。平滑方程是由被称为平滑权重的模型参数定义的:

α 是水平平滑权重

γ 是趋势平滑权重

ϕ 是趋势阻尼权重

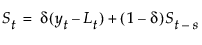

δ 是季节性平滑权重

当这些参数以不同方式进入每个模型(或根本不进入模型)时,它们具有共同的性质,即较大的权重对于最近数据有更大的影响,而较小的权重对最近数据有更小的影响。

简单指数平滑

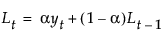

简单指数平滑的模型为 yt = μt + αt。

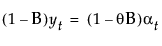

根据单个平滑权重 α 来定义平滑方程 Lt = αyt + (1 – α)Lt-1。该模型等价于满足以下条件的 ARIMA(0, 1, 1) 模型:

其中,

其中,

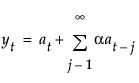

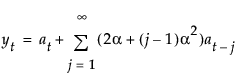

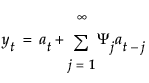

模型的移动平均形式定义如下:

双 (Brown) 指数平滑模型

双指数平滑模型为 yt = μt + β1t + at。

具有单个平滑权重 α 的平滑方程定义如下:

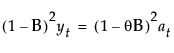

该模型等价于满足以下条件的 ARIMA(0, 1, 1)(0, 1, 1)1 模型:

,其中

,其中  且

且

模型的移动平均形式定义如下:

线性 (Holt) 指数平滑

线性指数平滑模型为 yt = μt + βtt + at。

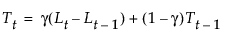

具有平滑权重 α 和 γ 的平滑方程定义如下:

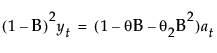

该模型等价于满足以下条件的 ARIMA(0, 2, 2) 模型:

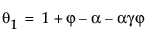

,其中

,其中  且

且

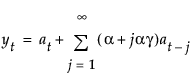

模型的移动平均形式定义如下:

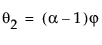

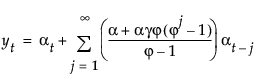

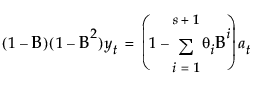

阻尼趋势线性指数平滑

阻尼趋势线性指数平滑模型为 yt = μt + βtt + at。

具有平滑权重 α、γ 和 ϕ 的平滑方程定义如下:

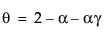

该模型等价于满足以下条件的 ARIMA(1, 1, 2) 模型:

其中

模型的移动平均形式定义如下:

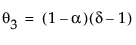

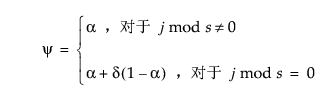

季节性指数平滑

季节性指数平滑模型为 yt = μt + s(t) + at。

具有平滑权重 α 和 δ 的平滑方程定义如下:

该模型等价于一个季节性 ARIMA(0, 1, s+1)(0, 1, 0)s 模型:

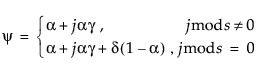

其中

模型的移动平均形式定义如下:

其中,

其中,

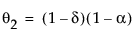

Winters 方法(加法)

Winters 方法的加法版本的模型为 yt = μt + βtt + s(t) + at。

具有权重 α、γ 和 δ 的平滑方程定义如下:

该模型等价于按以下方式定义的一个季节性 ARIMA(0, 1, s+1)(0, 1, 0)s 模型:

模型的移动平均形式定义如下:

其中