发布日期: 08/07/2020

“谱密度”报表

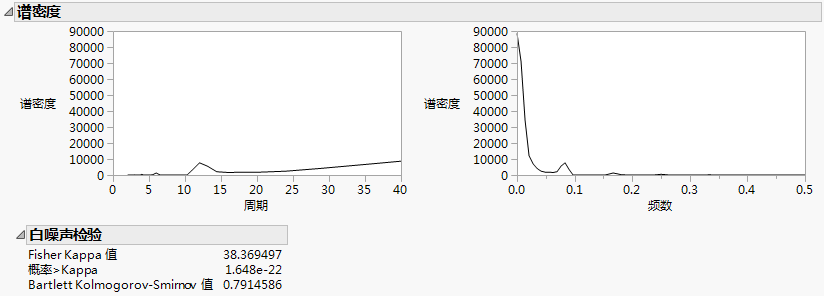

谱密度图和“白噪声检验”报表

“白噪声检验”报表包含以下统计量:

Fisher Kappa 值

检验以下原假设:序列中的值取自方差为 1 的正态分布,而备择假设为序列存在某一周期性成分。Kappa 是周期图 I(fi) 的最大值与它的平均值之比。

概率 > Kappa

若原假设为真,观测值大于 Kappa 的概率,它用以下等式表示:

其中

q = N / 2(若 N 为偶数);q = (N - 1) / 2(若 N 为奇数)

κ 是 Kappa 的观测值

若该概率小于显著性水平 α,则拒绝原假设。

Bartlett Kolmogorov-Smirnov 值

将标准化累积周期图与区间 (0, 1) 上均匀分布的累积分布函数进行比较。该检验统计量等于累积周期图和均匀分布累积分布函数的最大绝对差值。若它超过  ,则人们通常拒绝序列来自正态分布的假设。值 a = 1.36 和 a = 1.63 分别对应于显著性水平 5% 和 1%。

,则人们通常拒绝序列来自正态分布的假设。值 a = 1.36 和 a = 1.63 分别对应于显著性水平 5% 和 1%。

需要更多信息?有问题?从 JMP 用户社区得到解答 (community.jmp.com).