发布日期: 08/07/2020

ARIMA 模型的统计详细信息

ARIMA 模型

对于响应序列 {yi},ARIMA 模型的一般形式为:

其中

t 是时间索引

B 是定义为 Byt = yt - 1 的后移算子

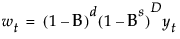

wt = (1 - B)d yt 是差分后的响应序列

μ 是截距或均值项

φ(B) 和 θ(B) 分别为自回归算子和移动平均算子,表示为:

其中

at 是随机扰动项序列

假定 at 独立,服从均值为零且方差为常数的正态分布。

该模型可以改写为:

常数估计值 δ 由以下关系等式给出:

季节性 ARIMA 模型

在季节性 ARIMA 建模过程中,差分、自回归和移动平均算子是季节性和非季节性多项式的乘积:

其中 s 是每周期观测数。系数的第一个下标是因子编号(1 表示非季节性,2 表示季节性),第二个下标为滞后项。

需要更多信息?有问题?从 JMP 用户社区得到解答 (community.jmp.com).