公開日: 04/01/2021

ARIMAモデルの統計的詳細

ARIMAモデル

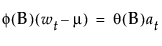

応答系列{yi}に対するARIMAモデルの一般式は次のとおりです。

この式の記号は以下の通りです。

tは、時間を示す通し番号です。

Bは、Byt = yt - 1で定義される遅れ演算子です。

wt = (1 - B)d ytは、差分後の応答系列です。

mは、切片項または平均項です。

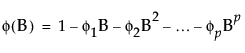

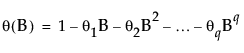

f(B)と q(B)は、それぞれ自己回帰演算子と移動平均演算子で、次のように表されます。

この式で、

atは、一連のランダムショックです。

このatは互いに独立し、平均0で等分散の正規分布に従うと仮定されます。

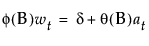

モデルは、次のように書くこともできます。

定数の推定値dは、次の関係式で求められます。

季節ARIMAモデル

[季節ARIMA]モデルの差分演算子・自己回帰次数演算子・移動平均演算子は、季節性に関する多項式と、季節性とは関係ない多項式の積となります。

上の式で、sは1周期に含める観測値の個数です。それぞれの係数における1番目の添え字は、季節性を表すかどうかの番号(1は非季節因子、2は季節因子)を表し、2番目の添え字はラグ数を表します。

より詳細な情報が必要な場合や、質問があるときは、JMPユーザーコミュニティで答えを見つけましょう (community.jmp.com).