公開日: 04/01/2021

時系列分析

時系列モデルや伝達関数モデルのあてはめ

「時系列分析」プラットフォームでは、一変量の時系列データに対する分析や予測を行えます。時系列データとは、一定の時間間隔を置いて測定された観測値のセットを指します。通常、時間的に近い観測値には相関があります。時系列分析は、観測値間の依存関係を利用して未来の時系列を予測します。

時系列データに共通する特性として、季節性、トレンド、自己相関が挙げられます。「時系列分析」プラットフォームには、これらの特性を扱うためのオプションが用意されています。バリオグラムや自己相関プロット、偏自己相関プロット、スペクトル密度プロットなどを使い、時系列を予測するのにどのモデルが適しているかを調べることができます。また、分解の手法がいくつか用意されているため、データから季節性の変動や一般的な変動を取り除き、分析しやすい状態にできます。また、より洗練されたARIMAモデルをあてはめ、季節性と長期的なトレンドを1つのモデルに取り入れることができます。

入力系列を指定すれば、伝達関数モデルをあてはめることも可能です。

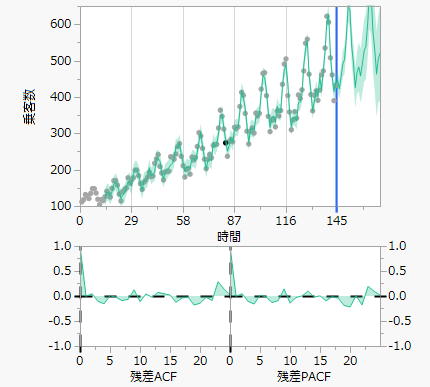

図17.1 予測プロット

目次

「時系列分析」プラットフォームの概要

「時系列分析」プラットフォームの例

「時系列分析」プラットフォームの起動

「時系列」レポート

時系列グラフ

「時系列の基本診断」レポート

「時系列分析」プラットフォームのオプション

時系列の診断

差分と分解

ARIMAモデルと季節ARIMAモデル

平滑化法モデル

伝達関数モデル

平滑化法モデルの指定ウィンドウ

レポート

「差分」レポート

分解に関するレポート

「モデルの比較」レポート

モデルのレポート

「伝達関数モデル」レポート

「スペクトル密度」レポート

「時系列分析」プラットフォームの別例

「時系列分析」プラットフォームの統計的詳細

スペクトラル密度の統計的詳細

X11法による分解の統計的詳細

平滑化法モデルの統計的詳細

ARIMAモデルの統計的詳細

伝達関数の統計的詳細

より詳細な情報が必要な場合や、質問があるときは、JMPユーザーコミュニティで答えを見つけましょう (community.jmp.com).