ARIMAモデルと季節ARIMAモデル

ARIMAモデル

「ARIMAの指定」ウィンドウが開き、あてはめたいARIMAモデルを指定できます。ARIMAモデルは、過去の値や誤差(ランダムショックまたはイノベーションともいう)を線形結合させて将来値を予測するモデルです。ARIMAモデルのパラメータは、最尤法によって推定されます。ARIMAモデルを参照してください。

注: ARIMAモデルは、一般にARIMA(p,d,q)と書き表されます。p、d、qのうち、ゼロのものがある場合、その文字は省略されます。たとえば、pとdがゼロの場合、モデルは移動平均モデル(Moving Average model)となり、MA(q)と記されます。

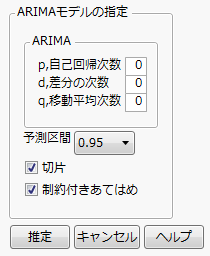

図17.6 「ARIMAの指定」ウィンドウ

p,自己回帰次数

演算子j(B)の次数p。

d,差分の次数

差分演算子の次数(d)。

q,移動平均次数

演算子q(B)の次数q。

予測区間

予測区間の信頼水準を0~1の値に設定できます。

切片

モデルに切片項mを含むかどうかを指定します。

制約付きあてはめ

このオプションをオンにすると、モデルパラメータの推定に制限が課され、自己回帰パラメータは常に定常性の範囲に、また、移動平均パラメータは反転可能な範囲にとどまるようになります。

ヒント: 反復計算でなかなか真の最適値が見つからない場合や、時間がかかり過ぎている場合は、このオプションをオフにしてください。「モデルの要約」表を見ると、推定されたモデルの定常性や反転可能性がわかります。

モデルの指定を終え、[推定]をクリックすると、レポートウィンドウにモデルのレポートが追加されます。レポートを参照してください。

季節ARIMAモデル

「季節ARIMAの指定」ウィンドウが開き、あてはめたい季節ARIMAモデルを指定できます。ウィンドウには、「ARIMAの指定」ウィンドウと同じ要素に加え、季節要素も含まれます。「1周期における時点数」オプションでは、1周期に含める時点数を指定します。季節ARIMAモデルの詳細については、季節ARIMAモデルを参照してください。

注: 季節ARIMAモデルは、Seasonal ARIMA(p,d,q)(P,D,Q)sと書き表されます。

モデルの指定を終え、[推定]をクリックすると、レポートウィンドウにモデルのレポートが追加されます。レポートを参照してください。