|

•

|

|

•

|

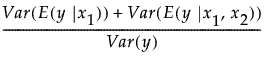

xjのyに対する主効果を、Var(E(y |xj))と定義します。この定義において、まず、xjが与えられたときの条件付き期待値を求め、そして、その条件付き期待値の分散をxjの周辺分布から求めます。言い換えると、Var(E(y |xj))は、「xjが与えられたときのyの条件付き平均」の分散になっています。

次に、主効果xjに対するyの感度(sensitivity)を、Var(E(y |xj))/Var(y)という比率によって定義します。「要約レポート」の「主効果」列に示される変数重要度は、乱数シミュレーションによってこの比率を推定した値です(第 “標本抽出に伴う誤差の調整”を参照)。

「全効果」は、xjにかかわるすべての項による、y = f(x1, x2 ..., xn)の分散への寄与全体を表します。全効果の計算は、関数的分解に基づいています。関数的分解では、関数fが、定数および1変数だけからなる項、複数の変数を組み合わせた項などを示す関数に分解されます。このように分解された成分は、分散分析における主効果、交互作用や高次の効果に相当します Saltelli(2002); Sobol(1993)をご参照ください。

xjの全効果を計算するにあたっては、まず、分解された成分のうち、xjを含む項が識別されます。そして、それらの各項について、条件付き期待値の分散が計算されます。その後、それらの各項の分散が合計されます。この合計値は、xjを含む複数の項が、Var(y)に対して、全体としてどれぐらい寄与しているかを示します。各xjについて、これらの値は、ユーザによって選択された、入力変数のシミュレーション方法に基づいて算出されます。こうして算出された値は、「全効果」という列に表示されます(第 “標本抽出に伴う誤差の調整”も参照してください)。